CEPI ilitangaza mwishoni mwa Aprili kwamba kutokana na kupanda kwa kasi kwa bei ya nishati iliyoathiriwa na mzozo kati ya Urusi na Ukraine, chuma nyingi za Ulaya pia ziliathirika na ikaamuliwa kusitisha uzalishaji kwa muda. Ingawa wanapendekeza njia mbadala ya kudumisha shughuli katika tukio la kukatika kwa umeme: mpito wa muda kutoka kwa gesi asilia hadi vyanzo vya nishati visivyo rafiki kwa mazingira, kama vile mafuta au makaa ya mawe.

Je, mafuta au makaa ya mawe yatakuwa mbadala inayoweza kutumika kwa gesi asilia katika mitambo ya Ulaya?

Kwanza kabisa, Urusi ni nchi ya tatu kwa uzalishaji wa mafuta duniani baada ya Marekani na Saudi Arabia, na muuzaji mkubwa wa mafuta nje ya nchi, na pia muuzaji mkubwa wa pili wa mafuta ghafi baada ya Saudi Arabia.

Ikiwa na 49% ya mauzo ya mafuta ya Urusi kwenda Ulaya kulingana na data ya 2021 iliyotolewa na OECD, na ingawa haijulikani ni lini au ikiwa Ulaya itaweka vikwazo vikubwa kwa uagizaji wa mafuta ya Urusi, Brent imefikia rekodi ya miaka 10. Kiwango hicho kimefikia karibu kiwango sawa na mwaka 2012 na kimeongezeka mara 6 ikilinganishwa na 2020.

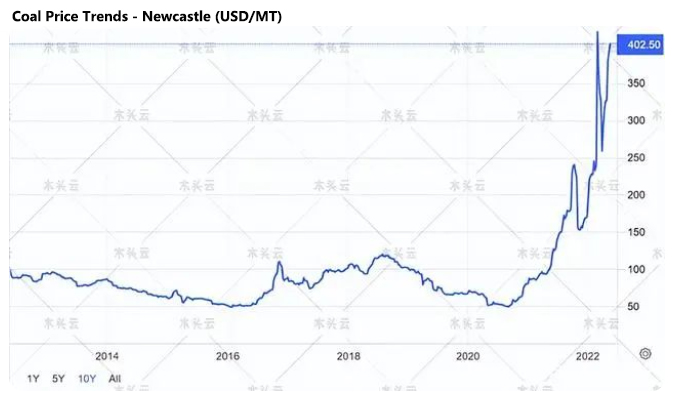

Poland ndiyo mzalishaji mkuu wa makaa ya mawe wa OECD barani Ulaya, ikichukua 96% ya jumla ya uzalishaji wa makaa ya mawe wa tani 57.2 mwaka 2021 - punguzo la 50% la uwezo wa Ulaya tangu 2010. Ingawa makaa ya mawe si chanzo kizuri cha nishati barani Ulaya, bei pia imeongezeka mara nne tangu wakati huo. mapema mwaka huu.

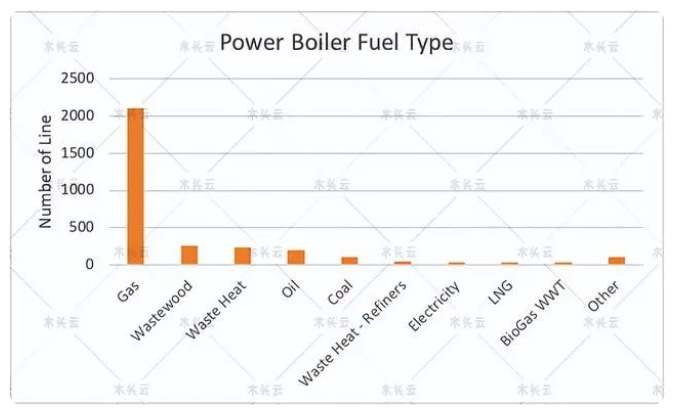

Kulingana na Fisher Solve, kuna boilers zaidi ya 2,000 za gesi huko Uropa, na karibu boilers 200 za mafuta na zaidi ya 100 za makaa ya mawe. Kupuuza kupanda kwa bei ya mafuta na makaa ya mawe na vifaa, pia inachukua muda mwingi kubadili mafuta ya boiler, ambayo inaonekana kuwa suluhisho la muda mrefu kwa haja ya muda mfupi.

Je, kupanda kwa bei ya mafuta kunaathiri Ulaya pekee?

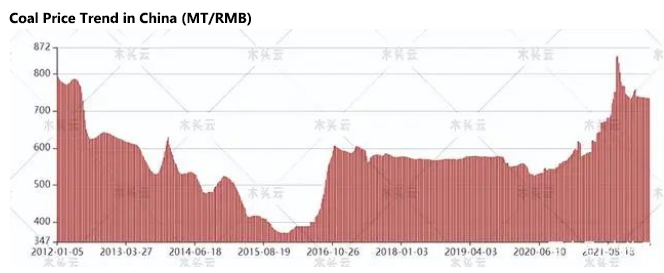

Ikiwa tunatazama upande huu wa Asia, tunaona nchi yangu na India: wazalishaji wawili wa makaa ya mawe wana mwelekeo sawa wa bei. Kiwango cha bei ya makaa ya mawe katika nchi yangu kilifikia kilele cha miaka 10 mwishoni mwa 2021 na iko katika kiwango cha juu kihistoria, na kulazimisha kampuni nyingi za karatasi kuacha uzalishaji.

Nchini India, hatujaona tu ongezeko la bei, lakini kumekuwa na uhaba. Imeripotiwa kuwa tangu mwisho wa mwaka jana, asilimia 70 ya hisa za kiwanda cha kuzalisha umeme wa makaa ya mawe nchini India zimehifadhiwa kwa muda usiozidi siku 7 na 30% zimehifadhiwa kwa chini ya siku 4, na kusababisha kukatika kwa umeme mara kwa mara.

Mahitaji ya umeme na mafuta yameongezeka huku uchumi wa India ukikua, ingawa kushuka kwa thamani ya rupia pia kumeongeza bei ya makaa ya mawe kwani 20-30% ya makaa ya mawe huagizwa kutoka nje.#PE Coated Paper Roll Manufacturer # Muuzaji wa Kombe la Karatasi ghafi

Gharama za nishati ni jambo muhimu

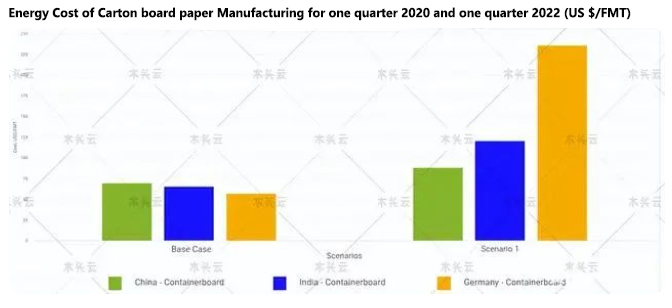

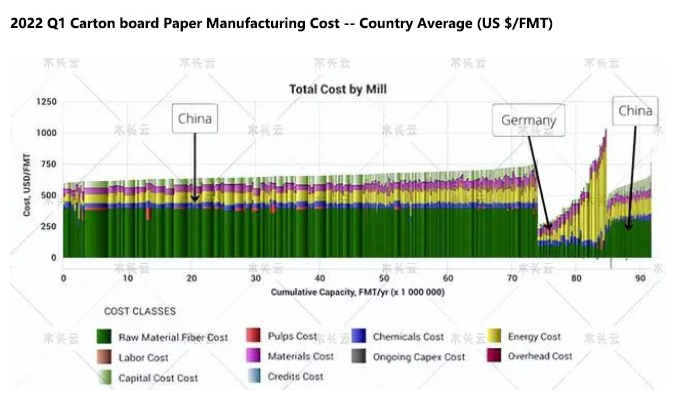

Ingawa kubadilisha mafuta sio suluhisho la muda mfupi linalowezekana kwa tasnia ya karatasi, gharama za nishati zimekuwa jambo muhimu katika gharama za uzalishaji. Ikiwa tutachukua gharama za kutengeneza sahani za kontena kama mfano, wastani wa gharama ya nishati nchini Uchina, India na Ujerumani mnamo 2020 ni chini ya 75 USD / FMT, wakati gharama ya nishati mnamo 2022 tayari iko juu kama 230 USD +/FMT.

Kwa kuzingatia mambo haya yote, kwa tasnia ya matofali na chokaa, maswali kadhaa muhimu yanapaswa kuzingatiwa:

Bei ya mafuta inapopanda, ni kampuni gani zitahifadhi faida yao ya gharama na ni kampuni gani zitapata faida?

Gharama tofauti za uzalishaji zitabadilisha biashara ya ulimwengu?

Kampuni zilizo na njia thabiti za malighafi ambazo zinaweza kufidia ongezeko la bei zinaweza kuchukua fursa hii kujenga chapa na kupanua masoko yao, lakini kutakuwa na muunganisho na ununuzi zaidi?

Muda wa kutuma: Juni-14-2022